Guida al prestito consolidamento debiti: quando conviene e perché

L’accorpamento dei finanziamenti in corso e l’accesso a nuova liquidità sono i vantaggi che maggiormente spingono alla richiesta di un prestito consolidamento debiti. Una soluzione che consente di non rinunciare ai propri progetti anche quando si è già impegnata una parte delle entrate per il rimborso di uno o più finanziamenti.

Il consolidamento prestiti è una scelta indicata per molteplici situazioni, merito anche della versatilità caratteristica dei prestiti personali, categoria di finanziamenti in cui ricade questo particolare prodotto.

Sommario

- Perchè scegliere il prestito per consolidamento debiti

- Chi può richiedere il prestito consolidamento

- Come funzionano i finanziamenti consolidamento debiti per segnalati CRIF

- I vantaggi di ricorrere al consulente per la richiesta prestito per consolidamento debiti e liquidità

- Quando il finanziamento consolidamento debiti è la scelta più conveniente

Vantaggi e condizioni del prestito per consolidamento debiti

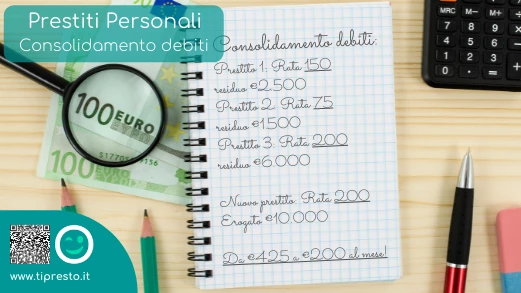

Ridurre l’incidenza dei prestiti in corso e ottenere nuova liquidità? Grazie al consolidamento debito, basta un solo prodotto per ottenere entrambi i vantaggi. Merito del meccanismo che regola il consolidamento, con il quale i finanziamenti vengono estinti e raggruppati in una sola rata mensile.

Non solo. Richiedere un prestito consolidamento debiti significa attivare un nuovo finanziamento, e di conseguenza condizioni di rimborso diverse rispetto a quelle applicate ai piani di ammortamento in essere. È possibile perciò contrattare per ottenere condizioni di rimborso migliori rispetto a quelle previste per i finanziamenti che si estingueranno.

L’opportunità di accedere a condizioni più vantaggiose riguarda non solo il tasso di interesse, ma anche la durata del rimborso. Estendendo il piano di ammortamento, infatti, si ottiene una rata più leggera. Condizione che facilità l’erogazione di nuova liquidità, anche in virtù di un rapporto rata-reddito più sostenibile.

Sì, perché per tutti i finanziamenti, prima della concessione del credito, banche e società finanziarie analizzano l’incidenza della rata prevista in relazione al reddito mensile del richiedente. Si tratta di un parametro fondamentale per la valutazione del profilo del richiedente e della fattibilità della richiesta.

Quanto detto nelle righe precedenti incide anche sulla somma massima erogabile, definita in funzione del reddito mensile percepito dal richiedente. Naturalmente, quando si parla di prestito consolidamento debiti, l’importo erogabile dipende anche dall’entità dei debiti esistenti che vengono consolidati.

In altre parole, la liquidità ottenibile dal richiedente è pari alla somma massima finanziabile prevista per il suo profilo redditizio, sottratta della quota di capitale necessaria all’estinzione dei prestiti precedenti.

Quanto alle condizioni di rimborso, il prestito consolidamento rientra nella categoria dei finanziamenti personali, che solitamente prevedono una durata massima di 10 anni, tasso fisso e rata mensile di importo costante. I dettagli possono comunque variare da banca a banca.

Vuoi chiedere un Prestito Personale?

Trova un ConsulenteGaranzie e requisiti per richiedere il prestito consolidamento

Come funziona il prestito consolidamento debiti? Per via della sua natura, prevede procedure di richiesta piuttosto complesse. Istruttoria e valutazione tendono infatti a richiedere tempi maggiori rispetto ai tradizionali prestiti personali. La ragione? In sede di domanda è necessario fornire tutta la documentazione relativa ai finanziamenti che si desiderano consolidare, inclusi i conteggi estintivi. Questi incartamenti andranno poi esaminati e, alla luce di una valutazione complessiva, l’istituto di credito comunica l’esito della richiesta di finanziamento.

Se le procedure di accesso al credito differiscono da quelle dei prestiti personali, lo stesso non vale per i requisiti. Sono necessarie garanzie reddituali, ma non reali. In altre parole, il richiedente deve dimostrare la presenza di un reddito fisso, sufficiente a garantire il rimborso delle rate di ammortamento.

I lavoratori dipendenti devono presentare busta paga e CUD, mentre agli autonomi è richiesta la dichiarazione dei redditi dell’anno precedente, talvolta di due anni precedenti. Se invece a presentare la domanda è un pensionato, è sufficiente fornire il cedolino pensionistico.

Naturalmente per ottenere un prestito consolidamento debiti non basta avere un reddito adeguato. Serve anche una buona affidabilità finanziaria: se a presentare domanda è un cattivo pagatore o un protestato sono normalmente richieste maggiori garanzie. La più accettata è la firma di un garante, ma si può ricorrere anche ad un’ipoteca sui beni di proprietà. Nonché all’attivazione di diritti di pegno o alla sottoscrizione di una polizza ad hoc.

Sebbene non vi sia alcuna regola fissa, spesso banche e società finanziarie richiedono garanzie aggiuntive al reddito anche per le domande inoltrate da chi ha una ridotta anzianità di servizio. Solitamente, infatti, la presenza di un TFR accantonato adeguato a garantire il rimborso del finanziamento è considerata un requisito fondamentale. Analogamente, chi ha aperto da poco la Partita Iva non dispone di una continuità reddituale ritenuta apprezzabile.

Vuoi chiedere un Prestito Personale?

Trova un ConsulenteFinanziamenti consolidamento debiti per cattivo pagatore

Entrando nello specifico, i prestiti di consolidamento debiti sono accessibili ai cattivi pagatori, ma solo a certe condizioni. Una volta registrato nei database SIC o CRIF, il soggetto segnalato è considerato come finanziariamente inaffidabile, in quanto insolvente nel pagamento di un passato prestito.

La registrazione nelle banche dati delle centrali rischi, ha una durata temporale che solitamente non eccede i 36 mesi. E l’aggiornamento delle liste dei segnalati viene operato costantemente da banche e società finanziarie. Gli stessi istituti di credito verificano le informazioni contenute nei database ogni volta che ricevono una richiesta di prestito, per appurare l’affidabilità del cliente.

Come ottenere un prestito consolidamento debiti se si è cattivi pagatori? La titolarità di un reddito fisso dimostrabile adeguato a garantire il prestito resta un requisito indispensabile.

L’unica strada per farsi accordare il consolidamento prestiti pur essendo cattivi pagatori, è la cessione del quinto. Opzione percorribile sia dai lavoratori dipendenti che dai pensionati, consente di ottenere nuovo credito anche se il proprio profilo creditizio non è dei migliori.

Sì, perché la cessione del quinto viene erogata indipendentemente dalle segnalazioni nelle banche dati SIC e CRIF. Merito del meccanismo di rimborso che caratterizza questo particolare tipo di prestito: la rata mensile è detratta alla fonte ad opera del datore di lavoro o dell’ente previdenziale che eroga la pensione. Questa forma di intermediazione rappresenta una garanzia sufficiente per l’ente bancario, che lascia in secondo piano lo storico creditizio del richiedente.

Vuoi chiedere un Prestito Personale?

Trova un ConsulenteIl ruolo del consulente creditizio nel prestito per consolidamento debiti e liquidità

Indipendentemente dal profilo del richiedente, disporre dei requisiti necessari all’accesso al credito non significa avere la certezza di ottenere il capitale desiderato. Per essere sicuri che la richiesta di prestito consolidamento debiti avrà esito positivo, è necessario affidarsi ad un consulente del credito.

Solo un professionista del settore è in grado di valutare con precisione la posizione del cliente e l’adeguatezza della sua richiesta di finanziamento in relazione a garanzie e affidabilità creditizia. Inoltre, il supporto di uno specialista consente di accorciare i tempi di reperimento dei documenti, velocizzando l’istruttoria e di conseguenza l’erogazione del credito.

Senza dimenticare che, ricorrendo ad un consulente del credito, aumentano le possibilità di vedersi accettare la richiesta di finanziamento. Un aspetto da non sottovalutare, perché in caso d prestito negato, ottenere un prestito consolidamento debiti diventa estremamente difficile per un lasso di tempo pari a 30 giorni, a partire dalla data di rifiuto dell’istanza di prestito.

Vuoi chiedere un Prestito Personale?

Trova un ConsulenteQuando conviene il finanziamento consolidamento debiti

Ma il prestito consolidamento debiti è sempre conveniente? Non esiste una risposta valida in assoluto. Senza dubbio il consolidamento prestiti è conveniente per chi ha in corso molti finanziamenti e desidera ottenere nuova liquidità in tempi brevi.

Allo stesso modo, risulta una formula conveniente per chi vuole alleggerire l’impegno derivante dai prestiti in corso. Inoltre, questo consente di mantenere una sola rata mensile e allungare il periodo di rimborso, in modo da avere nell’immediato maggiore liquidità, da rimborsare con un ammortamento che risulta comunque sostenibile, sia nel breve che nel lungo periodo.

Altro vantaggio del finanziamento consolidamento debiti è la semplificazione dei debiti attivi. Il beneficiario non deve più tenere a mente le diverse scadenze, perché ha una sola rata mensile. C’è poi la possibilità di ottenere condizioni particolarmente vantaggiose, proprio in virtù della finalità per cui viene richiesto il prestito personale. Di frequente infatti banche e società finanziarie propongono tassi di interesse agevolati per consolidamento debito.

Tuttavia, la convenienza di ogni offerta di prestito di consolidamento va valutata nel dettaglio e in relazione al profilo del richiedente, anche attraverso il confronto di diversi preventivi. Ecco perché prima di inoltrare un’istanza di prestito consolidamento debiti è preferibile rivolgersi ad un esperto.